[재경일보 김동렬 기자] 신제윤 금융위원장 내정자가 최근 우리금융 민영화와 관련해 '국민주 방식 절대 불가' 입장을 밝혔다.

하지만 우리금융의 바람직한 민영화 대안으로 국민주 방식과 블록세일을 혼합한 방안을 제안했던 금융노조 등은 신 내정자의 이번 발언에 우려를 표명하고 있다.

국민주 방식 민영화는 국내의 다수주주에게 지분이 분산돼 금융의 안정성과 공공성을 위한 지배구조 안정화가 가능하다. 또 외국계 사모펀드 등 투기자본의 리스크에서 벗어날 수 있고, 금융기관의 경영성과를 사회적으로 환원할 수 있는 계기도 마련된다.

이에 반해 타 금융기관과의 인수합병을 통한 우리금융 민영화는 시장의 독과점을 키워 시장질서를 파괴할 뿐만 아니라, 금융위기 시에는 국민경제의 최대 시스템 리스크로 떠오를 수 있다.

신 내정자는 국민주 방식으로 민영화한 포스코와 한국전력의 사례를 실패로 단정했지만, 금융산업은 일반 제조업과는 양상이 다르다.

특히 호주의 커먼웰스뱅크(Common Wealth Bank)는 국민주 방식 민영화의 성공적 사례로 널리 알려져 있다. 호주 중앙은행이 100% 지분을 갖고 있었던 커먼웰스뱅크는 매각이 결정된 후 1991년 상장한 뒤 국민주 방식 민영화를 추진했다. 이에 따라 지분 29%를 공모하고 20.3%는 블록딜, 50.7%는 국민주 방식으로 매각했다.

특히 국민주 매각은 소득에 따라 정상가 대비 5~20% 할인율을 차등 적용해 소득 재분배 기능을 고려했으며, 매수 여력 확대를 위해 매입대금의 60%를 선납하고 잔금은 12~18개월 이후 낼 수 있도록 배려했다.

이렇게 민영화된 커먼웰스뱅크의 실적은 놀라운 수준이다. 민영화 이후 3년간 커먼웰스뱅크의 주식 누적초과수익률은 경쟁은행 대비 50% 이상 높았으며, 자본적정성, 수익 대비 비용, ROE, ROA 등 대부분의 경영성과 지표들도 큰 폭으로 개선됐다. 국민주 방식으로 민영화하면 회사의 주인이 없어 도덕적 해이를 불러오고 이에 따라 경영이 악화된다는 정부의 주장이 근거없는 편견이라는 것을 증명해주는 셈이다.

신 내정자는 우리금융 민영화가 지연되면서 조직이 지나치게 정치화됐고, 관치가 없으면 정치가 되고 정치가 없으면 호가호위하는 사람들의 내치가 되는 것이라고 했다.

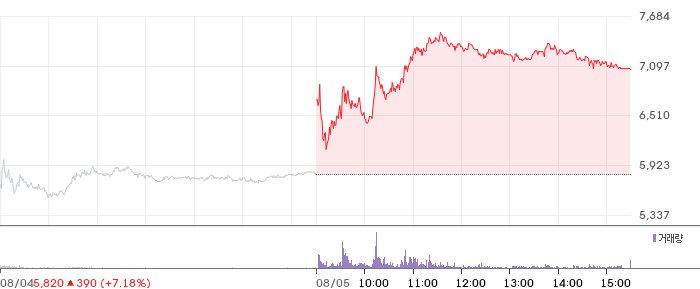

![[특징주] 금호타이어, 기관·외국인 매수세 유입에 장중 5%대 강세](https://images.jkn.co.kr/data/images/full/102/74/1027450.png)

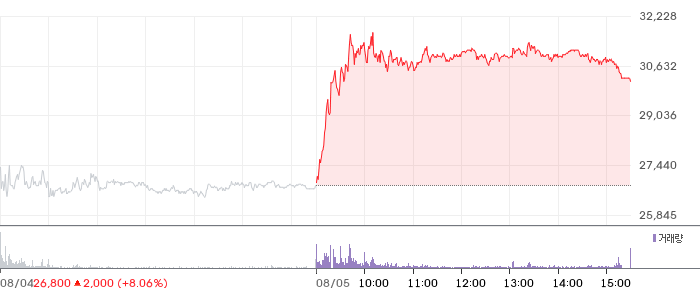

![[특징주] 대우건설, 장중 7%대 급등…수급 개선·건설업 기대감 유입](https://images.jkn.co.kr/data/images/full/102/74/1027422.png)