NH투자증권은 기준금리 인상 시점이 지연되고 양호한 수급여건을 감안할 때 다음 달에도 채권시장이 강세 흐름을 보일 것이라고 전망했다. 이에 따라 장기 채권과 스프레드상 저평가된 채권에 투자하는 것이 유리할 것이라고 제안했다.

서향미 NH투자증권 애널리스트는 "중국, 미국 등 주요국 중앙은행의 출구전략 행보가 다소 빨라지면서 국내 채권시장의 금리 하락을 제한하고 있지만 단기간 내에 한국은행이 금리인상에 나설 가능성이 높지 않다"며 이 같이 전망했다.

최근 경제 회복 흐름이 유지되면서 기준금리 정상화에 대한 필요성이 제기되고 있지만, 높은 실업률, 고용부진, 일부 유럽 국가의 재정위기 우려 등 경제의 불확실성이 작지 않기 때문이라는 설명이다. 특히 그는 저금리로 인한 부작용이 초래될 가능성이 낮기 때문이라고 강조했다.

서 애널리스트는 "수급여건도 정부의 국고채 장기물에 대한 '선수요·후공급' 기조와 장기물의 원활한 물량 소화를 고려할 때 시장금리 강세 모멘텀으로 작용할 것"이라고 예상했다.

다만, 채권금리 상승(채권가격 하락) 리스크가 완화된 것은 사실이지만 큰 폭의 금리 하락을 이끌만한 모멘텀 또한 부족한 상황이다. 이에 그는 "성장모멘텀의 불확실성과 저금리로 인한 부작용이 초래되지 않은 상황이지만 경제의 회복 흐름에는 변함이 없고 시점상의 문제이지 통화정책의 방향성은 금리인상에 있다"고 판단했다.

또 서 애널리스트는 "5년물 이하 국고채 금리의 경우 현재 금리 수준이 과거 평균 대비 낮은 상황"이라면서도 "유럽 국가의 재정위기가 심화되면서 금융시장 불안심리가 확산되거나 글로벌 경제의 이중침체(더블딥)를 전제하지 않는 한 채권금리 하락은 더딜 수밖에 없다"고 예상했다.

이에 따라 서 애널리스트는 "다음 달에는 금리 하락(채권가격 상승)으로 얻을 수 있는 자본이익 룸이 크지 않아 절대금리가 높은 채권에 대한 투자 패턴이 지속될 것"이라며 "단기물보다는 장기물, 주요 금리와 비교해 저평가 종목을 중심으로 상대적인 강세가 예상된다"고 전망했다.

이어 "7년물 이상 구간에서는 공사채보다 국고채를, 3~5년 구간에서는 공사채를, 1~2년 구간에서는 은행채에 대한 투자해야 한다"고 제안했다.

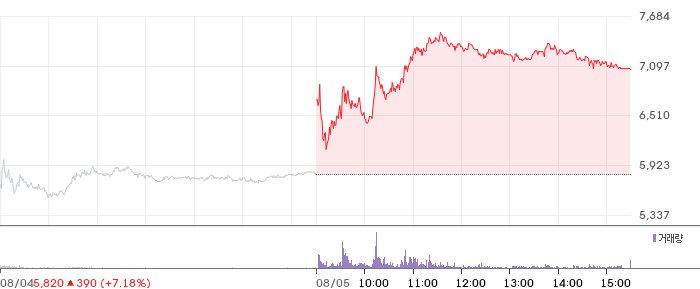

![[특징주] 금호타이어, 기관·외국인 매수세 유입에 장중 5%대 강세](https://images.jkn.co.kr/data/images/full/102/74/1027450.png)

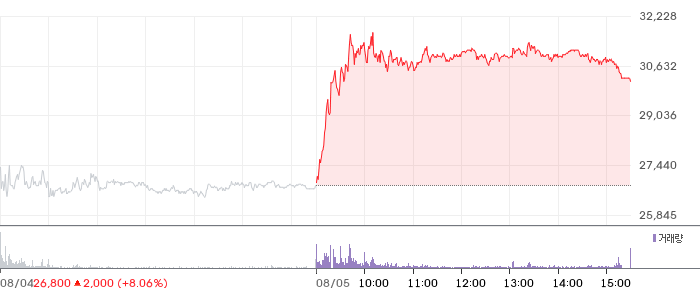

![[특징주] 대우건설, 장중 7%대 급등…수급 개선·건설업 기대감 유입](https://images.jkn.co.kr/data/images/full/102/74/1027422.png)