2월 채권시장의 금리는 유럽의 재정위기로 한은이 긴축기조를 보이고, FRB의 재할인율 인상으로 하락세를 보였다.

2월 국고채 3년 금리는 전월대비 17bp 하락한 4.10%에 마감됐으며, 회사채(AA-) 3년 금리는 15bp 하락한 5.22%를 기록했다. 수익률 곡선은 전 부문에서 고른 하락세를 보였다.

우리은행은 27일 3월에도 채권금리가 국고채 3년물과 5년물이 각각 3.85~4.25%, 4.35~4.75% 범위내에서 하락할 전망을 내놨다.

우리투자증권 투자전략팀 박종연 연구원은 3월에 하락 전망에 대한 근거로 그동안 경제지표가 가파른 상승세를 지속함에 따라 채권시장에는 다소 부담을 제시했다.

또한 월초에 발표되는 1월 산업활동동향지표는 동행지수 순환변동치에 이어 경기선행지수 전년동월비까지 하락전환할 것으로 예상됨에 따라 경기모멘텀 둔화가 본격화될 것으로 연구원은 예상했다.

박종연 연구원은 "현재의 기준금리는 경기여건 대비 크게 낮은 수준이지만, 금리인상은 민간부문의 회복을 확인한 뒤에야 이뤄질 것으로 예상되고, 부동산과 물가의 안정으로 금리인상의 긴급성이 크지 않은 가운데, 최근 유럽의 재정위기가 확산되고 있어 통화완화 기조의 유지 필요성이 높아질 전망이다"고 말했다.

박 연구원은 "3월 국채발행 물량 축소와 은행권의 급격한 예금증가에 따른 채권수요를 감안하면 수급여건은 여전히 우호적일 전망이다"고 말했다.

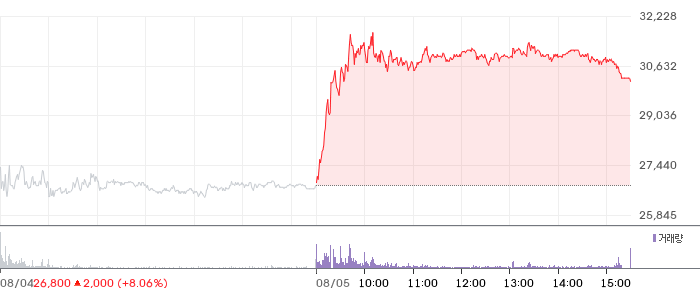

![[특징주] 금호타이어, 기관·외국인 매수세 유입에 장중 5%대 강세](https://images.jkn.co.kr/data/images/full/102/74/1027450.png)

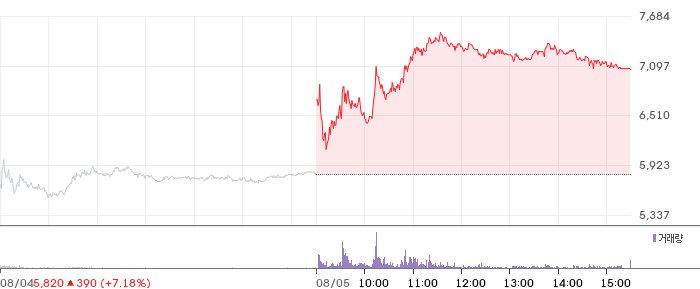

![[특징주] 대우건설, 장중 7%대 급등…수급 개선·건설업 기대감 유입](https://images.jkn.co.kr/data/images/full/102/74/1027422.png)

![[특징주] 대원전선, 전력 인프라 투자 기대감에 장중 강세 지속](https://images.jkn.co.kr/data/images/full/102/73/1027374.png)