자금금융규제 제외된 분양·미분양에는 수요자 몰려

최근 잇따라 시행된 금융규제 중에서 지난 12일 시행된 ‘비은행권 주택담보대출 위험 관리 방안’이 가장 큰 효과를 거둔 것으로 나타났다.

올해 들어 금융감독원이 주택담보대출과 관련해 위험 관리 방안을 내놓은 것은 총 3회에 이른다.

우선 7월 7일에는 투기지역(강남 3구)을 제외한 수도권(서울, 인천, 경기) 전역에 대해 주택담보대출 담보인정비율(LTV)을 60% 이내에서 50% 이내로 강화했다.

다음으로, 9월 7일에는 투기지역에 대해서만 적용하고 있는 총부채상환비율(DTI)을 수도권(서울, 인천, 경기) 비투기지역까지 확대 적용했다. 이때 적용한 DTI 기본 비율은 서울(투기지역 제외)이 50%, 인천·경기지역은 60%이다.

또 지난 12일부터는 투기지역을 제외한 수도권(서울, 인천, 경기) 전역에 대해 주택담보대출 담보인정비율(LTV)을 강화하고 총부채상환비율(DTI)을 확대하는 방안을 제2금융권까지 적용하기로 했다.

부동산정보업체 닥터아파트에 따르면 7월 7일 시행된 LTV 강화 이후 2주 동안에는 서울시 0.44%, 경기도 0.14%, 수도권 0.31%를 기록했다.

규제 발표에도 집값 상승세는 여전했고, 주택담보대출 증가세가 이어지면서 LTV 강화 규제는 큰 효과를 거두지 못한 것으로 분석됐다.

이어 9월 7일 시행된 DTI 규제 비투기지역 확대 후 2주 동안 매매변동률은 서울시 0.36%, 경기도 0.13%, 수도권 0.25%였다. 규제 확대 이후 강동구와 송파구 등 일부 재건축 지역이 하락하는 등 절반의 성공을 거두었으나 전반적인 안정세를 이끌어내는 데는 실패했다.

가장 최근인 10월 12일 시행된 제2금융권 담보인정비율(LTV)과 DTI 규제 강화 후 2주 동안에는 서울시 -0.05%, 경기도 -0.01%, 수도권 -0.03%를 기록한 것으로 나타났다.

앞서 시행한 금융규제들이 큰 효과를 보이지 못하였지만 반면 제2금융권으로 규제를 강화하자 주택가격 상승세가 꺾인 것.

이 같은 이유는 제2금융권까지 금융규제가 확대되면서 더는 자금을 빌리기가 쉽지 않다는 인식이 확산했고 이에 따라 주택매수심리도 크게 위축됐기 때문으로 분석된다.

한편, 강화된 금융규제가 적용되지 않는 신규 분양과 미분양 아파트에는 이에 대한 반사이익으로 수요자들이 몰리는 등 과열양상을 보이고 있다.

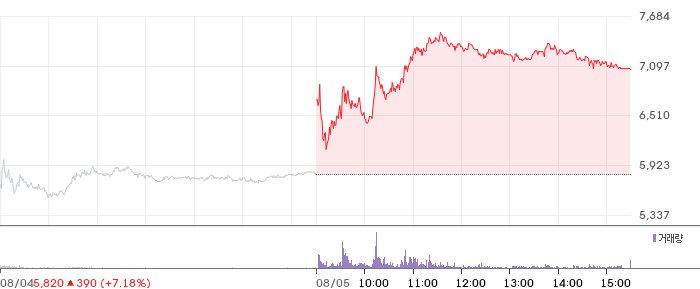

![[특징주] 금호타이어, 기관·외국인 매수세 유입에 장중 5%대 강세](https://images.jkn.co.kr/data/images/full/102/74/1027450.png)

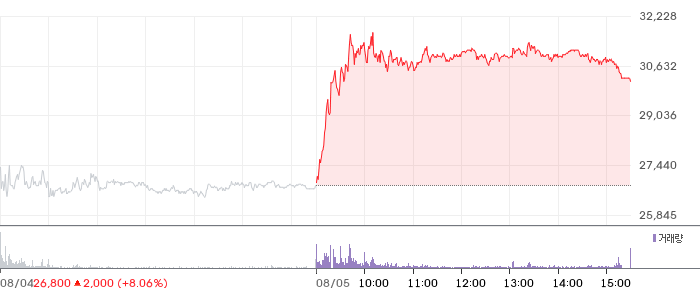

![[특징주] 대우건설, 장중 7%대 급등…수급 개선·건설업 기대감 유입](https://images.jkn.co.kr/data/images/full/102/74/1027422.png)