서민금융기관의 대출금리가 높아지면 서민과 자영업자 등의 이자 부담이 높아져 양극화가 심화될 수 있다는 우려가 제기됐다.

전문가들은 미소금융 등으로 서민 금융을 지원하는 데는 한계가 있기 때문에 은행의 서민 대출 확대와 근로자 소득 개선 등을 위한 조치가 필요하다고 지적했다.

올해 저축은행 등 서민금융기관들과 은행 간 대출금리 격차가 확대된 것은 은행들이 한국은행의 기준금리 인하를 일부라도 반영한 반면 서민금융기관들은 거의 수용하지 않았기 때문이다.

작년 9월 말 이후 올해 10월 말까지 한은의 기준금리 인하폭은 평균 3.25%포인트에 달했지만 은행 대출금리 하락폭은 절반 수준인 1.56%포인트에 그쳤다. 상호저축은행의 대출금리 인하폭은 0.27%포인트로 금리인하는 거의 없었다.

이는 금융위기로 소득이 감소한 서민들의 대출 수요가 늘어나자 서민금융기관들이 대출금리 인하에 소극적이었기 때문인 것으로 지적된다. 은행권 대출 규제로 신용도가 낮은 서민들이 은행에서 대출을 받기 어려워진 점도 서민금융기관 대출 증가 요인으로 분석됐다.

올해 들어 9월 말까지 예금은행의 총 대출금 증가율은 4.5% 수준이지만 같은 기간 상호저축은행의 여신 증가율은 10.7%에 달했다.

내년에도 서민들의 이자부담은 만만치 않을 전망이다.

내년에는 기준금리 2.0%의 `초저금리' 시대가 끝나게 된다. 이렇게 되면 신용등급이 낮은 중소기업과 소득수준이 낮은 가계의 이자 부담은 더욱 커진다.

게다가 서민금융기관들이 연체율 관리를 위해 영업 기조를 보수적으로 가져가면 대출 문턱은 더욱 높아지게 된다.

가계부채가 늘어나는 가운데 소득이 제자리걸음을 한다면 채무상환능력이 취약한 가계는 대출 만기 연장을 거부당해 파산할 수도 있다.

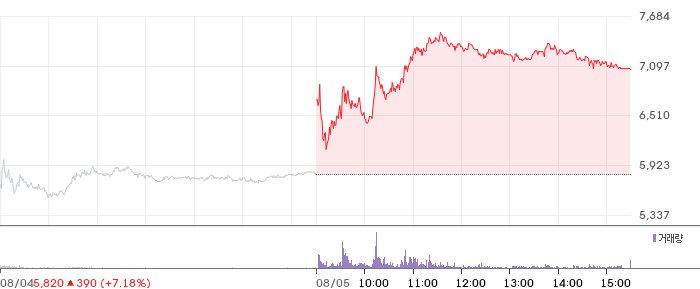

![[특징주] 금호타이어, 기관·외국인 매수세 유입에 장중 5%대 강세](https://images.jkn.co.kr/data/images/full/102/74/1027450.png)

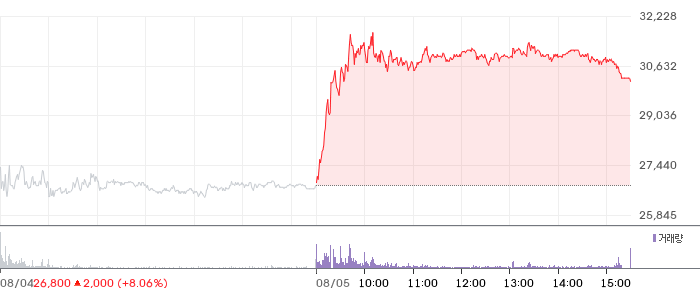

![[특징주] 대우건설, 장중 7%대 급등…수급 개선·건설업 기대감 유입](https://images.jkn.co.kr/data/images/full/102/74/1027422.png)