[재경일보 박성민 기자] 키움증권은 5일 대한제당에 대해 원재료인 원당 단가 개선으로 이익 확대 국면에 본격적으로 진입했다며 투자의견 매수와 목표주가 3만7천원을 신규 제시했다.

키움증권 우원성 연구원은 "대한제당이 사용하는 원재료 중 비중이 가장 큰 것은 설탕의 원료인 원당이라며 지난 2년간 원당 가격이 급등하면서 대한제당의 이익 수준이 저하됐지만 올해 상반기 원당 매입단가가 전년대비 13.4% 하락하면서 지난해 연간 수준의 영업이익을 올해 상반기에 이미 달성했다"고 전했다.

여기에 중국 사료사업 확대도 성장성과 실적 안정성 개선 요인에 긍정적이란 진단이다.

이어 "사료용 곡물 투입단가 상승과 설탕 판가 인하가 예상되지만 원당 매입 매입단가가 하반기에 500달러 후반으로 더 낮아질 것으로 보여 올해 연간으로 대한제당의 영업이익은 전년대비 101.7% 늘어난 520억원, 2013년 영업이익은 613억원으로 늘어날 것"이라고 분석했다.

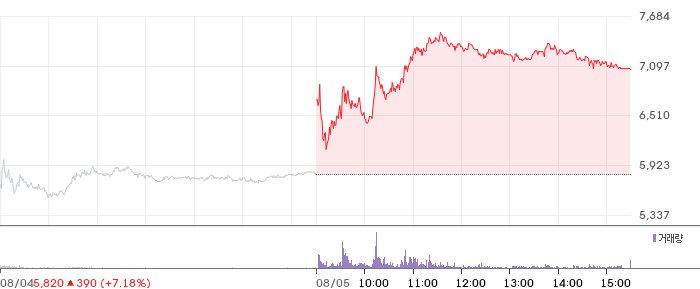

![[특징주] 금호타이어, 기관·외국인 매수세 유입에 장중 5%대 강세](https://images.jkn.co.kr/data/images/full/102/74/1027450.png)

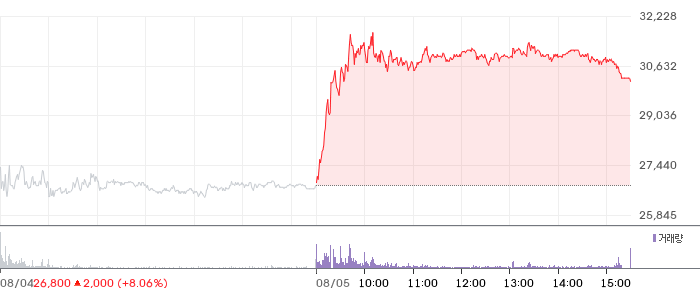

![[특징주] 대우건설, 장중 7%대 급등…수급 개선·건설업 기대감 유입](https://images.jkn.co.kr/data/images/full/102/74/1027422.png)