[재경일보 박성민 기자] 삼성증권은 15일 빙그레에 대해 "수출을 통해 매출이 증대될 것"이라며 투자의견 '매수'와 목표주가를 종전의 8만3천원에서 13만원으로 상향 조정했다.

양일우 삼성증권 연구원은 이날 빙그레에 대해 "내년 수출 실적이 전년 동기 대비 50% 가량 성장해 전체 매출의 7.2~8.5%를 차지할 것"이라며 "이 회사가 다양한 국가에 여러 가지 품목을 팔고 있어 수출 안정성이 높은 점을 주목해야 한다"고 설명했다.

그는 "올해 수출 매출이 각각 250억원과 130억원으로 예상되는 아이스크림과 가공유 제품의 경우 영업이익률이 가장 높다"면서 "영업 마진이 국내 평균보다 높아 영업이익에서 차지하는 수출의 비중 확대에 분명 기여할 것"이라고 분석했다.

특히 빙그레의 바나나맛 우유와 메로나는 향후 수출 매출의 성장을 이끌 것이란 전망이다.

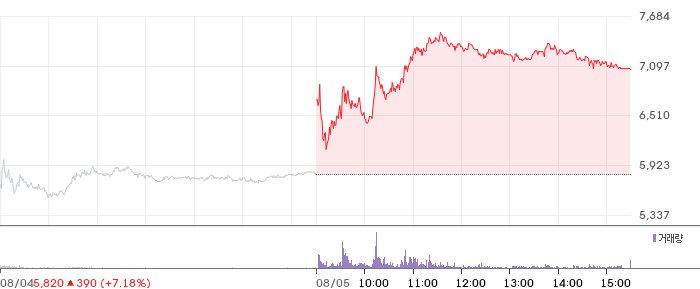

![[특징주] 금호타이어, 기관·외국인 매수세 유입에 장중 5%대 강세](https://images.jkn.co.kr/data/images/full/102/74/1027450.png)

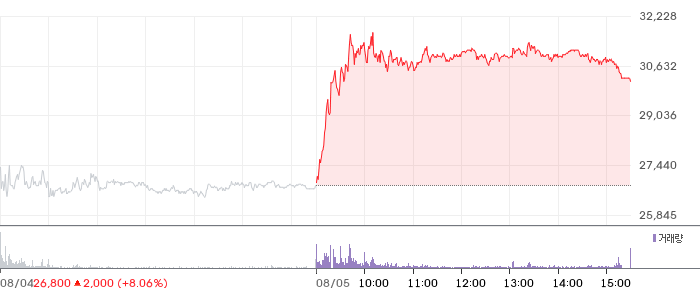

![[특징주] 대우건설, 장중 7%대 급등…수급 개선·건설업 기대감 유입](https://images.jkn.co.kr/data/images/full/102/74/1027422.png)