전세대출 규제의 영향으로 '반전세'(전세 보증금 월세)가 늘어날 것으로 예상된다. 전세를 반전세로 전환했을 때 집주인이 부담해야 할 임대소득세가 세입자에게 전가될 가능성이 커 우려가 된다.

20일 전세대출 규제 이전에 시가 9억원 넘는 고가 주택을 보유한 이가 보증부 전세대출을 받은 경우, 전세대출 만기 때 대출을 연장할 수 있다.

하지만 최근 전셋값 상승으로 집주인이 전세금을 올려달라고 요구할 경우 전세대출을 증액하는 것은 불가능해져 여유 자금이 없으면 전세금 증액 요구분을 월세로 감당하는 반전세를 선택할 수밖에 없다는 관측이 나오고 있다.

전셋집을 옮기는 경우에도 신규 대출에 해당돼 전세대출을 받을 수 없다. 이에 따라 보증금을 충당하기 어려운 1주택 보유 세입자들이 보증금에 월세를 추가하는 방식을 택할 가능성이 크다는 분석이다.

20일 이전에 보증부 전세대출을 받았을 땐 보유 주택이 시가 9억원을 넘지 않았지만 전세대출 만기 때 보유 주택 시가가 9억원을 넘는 경우에도 같은 전세집에서 같은 금액으로만 전세대출을 연장할 수 있어 사정은 마찬가지다.

대출 길이 막혀 반전세라도 감당해야 하는 세입자들의 고충도 있지만, 집주인 입장에서도 전세를 반전세로 돌리면 내지 않던 주택임대소득세를 물어할 수도 있기 때문에 마냥 반가운 일은 아니다. 결국 세입자에게 임대소득세까지 전가할 가능성이 있다.

국세청에 따르면 2018년 귀속분까지 비과세 대상이었던 2천만원 이하 주택임대소득이 2019년 귀속분부터 과세 대상이 됐다.

따라서 기준시가 9억원이 넘는 국내 주택 보유자, 2주택 이상 보유자 중 월세 소득이 있는 사람, 보증금 합계가 3억원을 넘는 3주택 이상 보유자는 임대소득 규모에 상관없이 모두 세금을 내야 한다. 다만 소형주택(주거전용면적 40㎡ 이하이면서 기준시가도 2억원 이하)의 경우 2021년 귀속분까지 전세금에 대한 간주임대료 과세 대상에서 제외된다.

예를 들어 기준시가 9억원을 넘는 집 한 채를 보유한 사람이 자신의 집을 전세로 놓고 있다가 반전세로 돌리면 월세수입이 발생해 당장 내년에 종합과세(세율 6∼42%)나 분리과세(14%)를 통해 주택임대소득세를 내야한다.

주택을 2채 보유한 집주인도 전세보증금을 반전세로 돌리면 마찬가지로 주택임대소득세 대상이 된다.

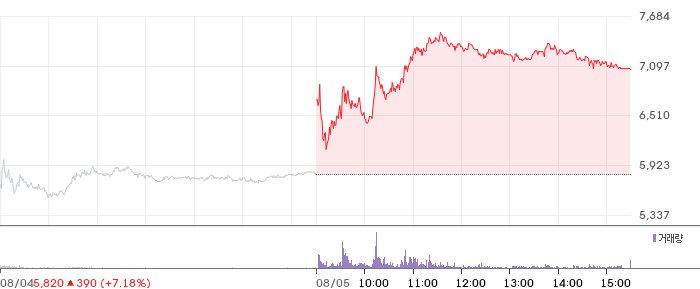

![[특징주] 금호타이어, 기관·외국인 매수세 유입에 장중 5%대 강세](https://images.jkn.co.kr/data/images/full/102/74/1027450.png)

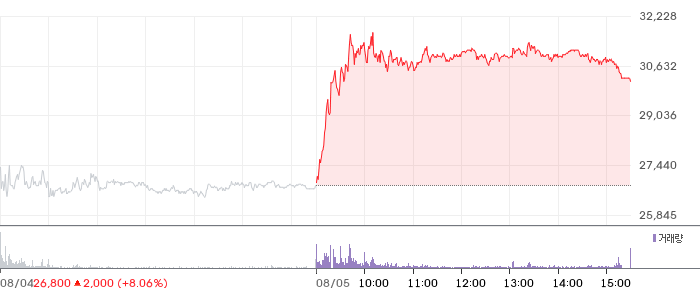

![[특징주] 대우건설, 장중 7%대 급등…수급 개선·건설업 기대감 유입](https://images.jkn.co.kr/data/images/full/102/74/1027422.png)