|

5일 대신증권은 서울반도체(046890)에 대해 "10년간 성장을 위한 자금확보했다"며, "앞으로 설비투자 확대와 시장점유율 확대가 예상된다"고 전망했다.

서울반도체는 지난 3일 싱가폴 국부펀드인 테마섹 홀딩스가 참여하는 제3자 배정 방식의 유상증자를 통해 2663억원의 대규모 신규 자금을 확보했다.

서울반도체는 올해 3/4분기 실적에서 LED 선두기업의 성장성을 보였다. 3/4분기 매출은 휴대폰 및 조명용 LED의 판매호조로 전분기대비 14.6% 성장한 1,329억원으로 사상 최대치를 기록했다. 영업이익도 휴대폰의 판매가격 상승과 조명용매출 증가에 따른 재품구성의 개선으로 전분기 대비 74.1% 증가한 211억원으로 집계됐다.

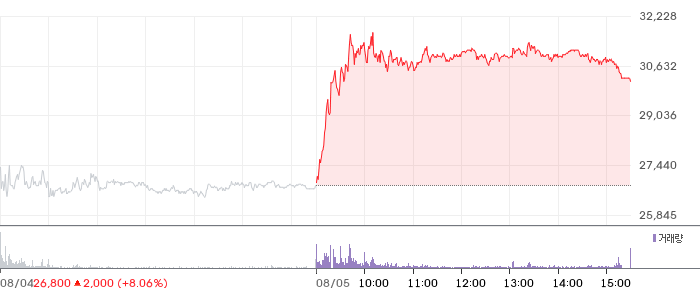

![[특징주] 금호타이어, 기관·외국인 매수세 유입에 장중 5%대 강세](https://images.jkn.co.kr/data/images/full/102/74/1027450.png)

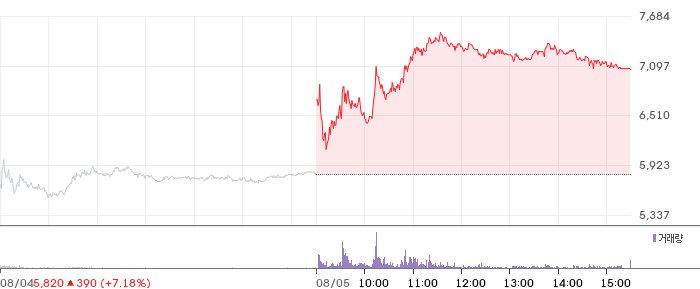

![[특징주] 대우건설, 장중 7%대 급등…수급 개선·건설업 기대감 유입](https://images.jkn.co.kr/data/images/full/102/74/1027422.png)