27일 한국투자증권은 하이트맥주(103150)의 12월부터 맥주가격이 2.58% 인상하기로 결정함에 따라 목표주가를 소폭 상향조정했다.

이경주, 김태규 한국투자증권 애널리스트는 "하이트맥주가 12월부터 맥주가격을 경쟁사(오비맥주는 지난 10월에 2.8% 인상)와 유사한 수준인 2.58% 인상하기로 했다"며, "분석한 결과, 내년과 2011년의 영업이익 전망치가 기존 대비 각각 3.4%, 1.8% 상향되며 DCF로 평가한 영업가치가 상승할 것"으로 설명했다.

이외에도 두 애널리스트는 "가격 인상폭이 크지 않아 판매 저항이 크지 않을 것으로 보인다"며, "올 4분기의 판매가 관건이지만 현재 주가대비 목표주가의 상승여력이 크지 않아 투자의견은 중립을 유지한다"고 밝혔다.

그는 "맥주시장은 경기에 민감하기 때문에 내수 회복 시 업종 내에서 상대적으로 빠른 판매 증가를 기대해보지만 맥주 판매는 각종 모임, 행사 등 이벤트에도 영향을 받기 때문"이며, "신종플루 등의 영향으로 연말 행사가 축소될 가능성이 있으며, 맥주 경기는 내년 2분기 이후 본격적인 회복세를 보일 것으로 예상된다"고 덧붙였다.

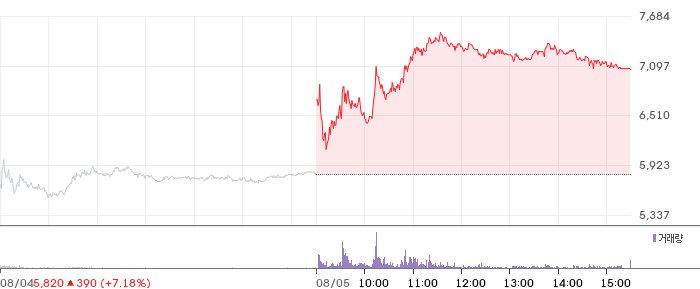

![[특징주] 금호타이어, 기관·외국인 매수세 유입에 장중 5%대 강세](https://images.jkn.co.kr/data/images/full/102/74/1027450.png)

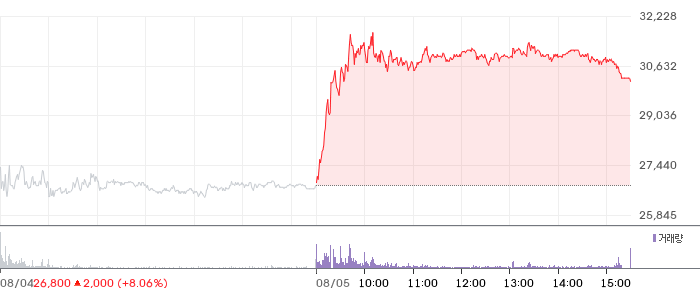

![[특징주] 대우건설, 장중 7%대 급등…수급 개선·건설업 기대감 유입](https://images.jkn.co.kr/data/images/full/102/74/1027422.png)