|

두산건설이 세계 1위의 화공 플랜트설비(CPE) 업체인 두산메카텍을 흡수합병했다. 이를 통해 오는 2013년에는 매출 5조 원 규모의 글로벌 건설사로 도약해 나간다는 계획이다.

17일 두산그룹에 따르면 두산건설과 두산메카텍은 각각 이사회를 열고 시너지를 통한 기업가치 증대와 수익성 개선 차원에서 오는 11월 초 합병을 실시키로 의결했다. 합병비율은 외부 회계법인의 평가에 따라 두산메카텍 1주당 두산건설 4.13주로 정해졌다.

경남 창원에 본사를 둔 두산메카텍은 화공설비 시장 점유율 1위 업체다. 포트폴리오는 화공설비가 63%, 플랜트 25%, 강교 12% 등으로 구성돼 있다. 지난해 매출은 5657억 원, 영업이익은 402억 원이었다.

두산건설은 합병 이후 자체 토목사업 역량에 두산메카텍의 화공, 발전 등 플랜트 설비 제작능력과 해외 네트워크를 접목키로 했다. 이를 통해 2013년 매출 5조 원의 글로벌 인프라·플랜트 건설 업체로 도약해 나간다는 목표를 세웠다.

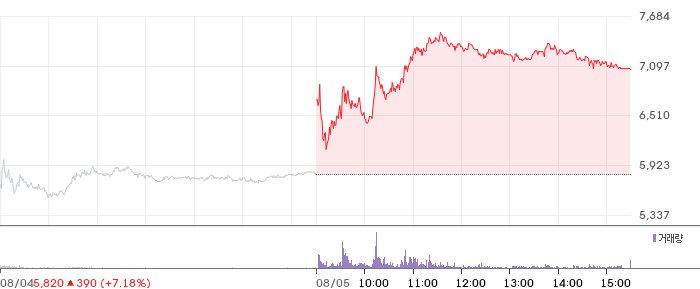

![[특징주] 금호타이어, 기관·외국인 매수세 유입에 장중 5%대 강세](https://images.jkn.co.kr/data/images/full/102/74/1027450.png)

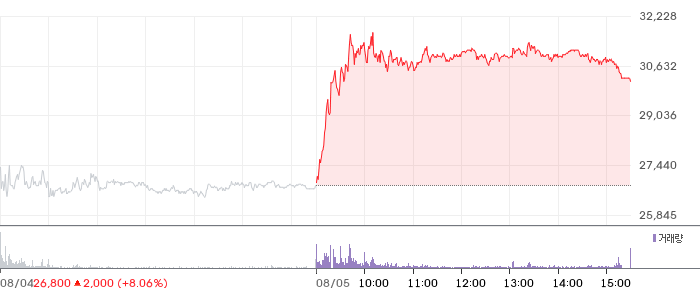

![[특징주] 대우건설, 장중 7%대 급등…수급 개선·건설업 기대감 유입](https://images.jkn.co.kr/data/images/full/102/74/1027422.png)