[재경일보 박성민 기자] 키움증권은 12일 GS리테일에 대해 3분기 영업이익이 예상을 상회할 전망이라면서 투자의견 '매수'와 목표주가 3만9천원과 를 제시했다.

손윤경 연구원은 동사의 3분기 연결 영업이익은 662억원 수준으로 전년동기대비 37% 증가할 것으로 추정한다"면서 "이는 당사의 기존 추정치 593억원과 컨센서스 640억원을 상회하는 수준으로 편의점과 슈퍼마켓의 매출이 당초 예상보다 호조를 보이고 있기 때문"이라고 말했다.

손 연구원은 "편의점과 SSM 시장 규모가 각각 10조원 미만에서 20조원으로 성장할 것으로 보이고 GS25가 토종브랜드라는 점에서 해외진출을 통한 성장을 추구할 수 있다고 판단한다"며 "아직까지는 국내 사업에 집중하고 있지만 자체브랜드 가치를 지속적으로 키우고 있다는 측면에서 경쟁업체 대비 프리미엄을 받아야 할 것"이라고 덧붙였다.

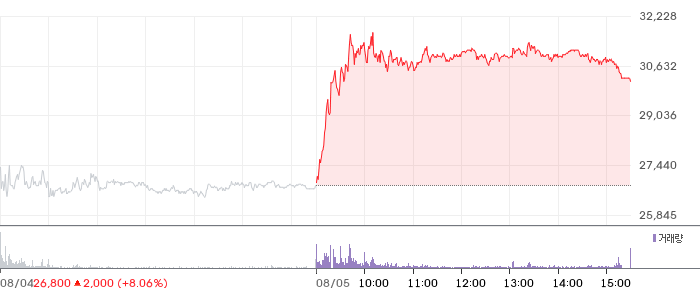

![[특징주] 금호타이어, 기관·외국인 매수세 유입에 장중 5%대 강세](https://images.jkn.co.kr/data/images/full/102/74/1027450.png)

![[특징주] 대우건설, 장중 7%대 급등…수급 개선·건설업 기대감 유입](https://images.jkn.co.kr/data/images/full/102/74/1027422.png)

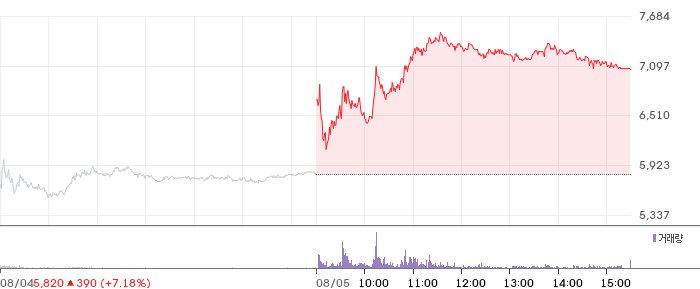

![[특징주] 대원전선, 전력 인프라 투자 기대감에 장중 강세 지속](https://images.jkn.co.kr/data/images/full/102/73/1027374.png)